Les primes de l’assurance obligatoire concernent tous les ménages en Suisse. Le grand public s’y intéresse donc tout particulièrement lorsqu’il est question de la charge qu’elles représentent dans le budget. Mais en général, les chiffres présentés à la population sont peu clairs. Cet article examine la question de savoir qui paie combien en Suisse.

Les primes de l’assurance obligatoire des soins (AOS) ne sont pas seulement importantes parce qu’elles financent 36% de nos soins de santé [1], mais surtout parce qu’elles touchent tous les ménages et augmentent chaque année. Il est donc tout à fait compréhensible que l’évolution des dépenses de l’assurance obligatoire suscite une attention toute particulière. Les médias relaient régulièrement des mises en garde contre la surcharge des ménages et la faillite de l’ensemble du système d’assurance.

Avertissements justifiés ou alarmisme?

Fin 2017, Daniel Scheidegger, président de l’Académie suisse des sciences médicales (ASSM), a déclaré que l’augmentation des coûts de la santé se terminerait «un jour ou l’autre par une révolte populaire» [2] et il a ajouté que c’était «dégradant» pour «une famille de ne pas être en mesure de payer ses primes sans subsides bien qu’elle ait un salaire raisonnable» [2].

Avec ces déclarations, il a pointé un aspect particulièrement sensible: le poids des primes pour les familles. A la mi-août 2017, le journal 20 minutes titrait en Suisse alémanique et au Tessin: «Primes maladie: une famille sur deux atteint ses limites» [3], en se référant à une enquête réalisée par Comparis [4]. Mais ce que le journal n’a pas dit et que Comparis n’a mentionné qu’en petits caractères est que l’enquête citée n’est «pas représentative» [4] et ne permet donc pas de tirer des conclusions sur les familles en Suisse. Cela n’a pas empêché le PDC de reprendre cette idée dans le spot publicitaire de l’initiative pour un frein aux coûts et d’avancer sans aucune preuve qu’«une famille sur deux n’en peut plus» [5].

Les chiffres présentés par les organes officiels n’éclaircissent pas vraiment plus la situation. En décembre 2018, l’Office fédéral de la santé publique (OFSP) a par exemple annoncé que les ménages avaient dû en 2017 consacrer 14% en moyenne de leur revenu disponible aux primes de l’AOS. «Mais c’est faux», affirme après calculs la NZZ [6]. A la demande du grand quotidien zurichois, l’OFSP «a précisé» qu’on n’avait tenu compte que des ménages «en situation financière modeste» [6]. Mais même pour ceux-ci, les chiffres publiés semblent peu réalistes: les valeurs moyennes hypothétiques de l’OFSP partaient en effet du principe que les ménages modestes choisiraient une prime standard moyenne, sans opter pour une solution moins chère avec laquelle, selon la NZZ, les primes d’une famille de quatre personnes à Zurich s’élèveraient à 7% de ses revenus, et non à 16% comme l’indiquait l’OFSP [6].

Quelle est finalement la charge des primes? Chiffres et méthode d’analyse

En vue d’une discussion fondée sur les faits, cet article examine la part consacrée aux primes de différents types de ménages et groupes de revenus. Sur la base de l’enquête sur le budget des ménages de l’Office fédéral de la statistique (OFS) [7], les primes et autres dépenses de santé sont présentées à la fois (a) en pourcentage du revenu brut du ménage et (b) en pourcentage du revenu disponible. Le premier permet de mettre en perspective les primes et les autres dépenses obligatoires, c’est-à-dire les impôts et les assurances sociales. Inversement, le rapport entre les primes payées et le revenu disponible montre quelle part du revenu, après déduction des impôts et des cotisations sociales, est consacrée aux primes.

Tableau 1: Dépenses de transfert obligatoires mensuelles et coûts de la santé selon le groupe de revenus (enquête sur le budget des ménages 2012–2014, Office fédéral de la statistique).

Ménages selon le groupe derevenus

Total

1er quintile

2e quintile

3e quintile

4e quintile

5e quintile

Revenu brut: en CHF

< 5021

5021–7336

7337–9978

9979–13 687

> 13 687

Revenu brut: moyenneenCHF

10 064

3542

6173

8628

11 663

20 302

Dépenses transfert oblig.a (CHF)

27,3% (2750)

26,7% (945)

25,6% (1581)

25,4% (2191)

26,1% (3045)

29,5% (5984)

Impôtsa (CHF)

11,8% (1184)

10,8% (382)

10,4% (640)

9,6% (829)

10,1% (1177)

14,2% (2890)

Assurances socialesa(CHF)

9,9% (997)

3,6% (128)

7,0% (434)

9,1% (783)

10,7% (1248)

11,8% (2391)

Primes AOSa(CHF)

5,7% (568)

12,3% (435)

8,2% (506)

6,7% (579)

5,3% (619)

3,5% (703)

Assurances complémentairesa

1,5% (155)

2,5% (90)

2,0% (125)

1,9% (165)

1,4% (166)

1,1% (232)

Autres dépenses de santéa,b

2,6% (264)

5,5% (194)

3,8% (234)

3,2% (277)

2,4% (279)

1,7% (334)

Primes en % du revenu disponiblec

7,2%

14,4%

9,9%

8,3%

6,7%

4,7%

a Indications en % du revenu brut du ménage et montant absolu en francs.bLes autres dépenses de santé incluent les dépenses p. ex. pour médicaments, lunettes de vue, produits de santé ou aussi prestations de médecin, dentiste ou laboratoire.c Indications en % du revenu après déduction des impôts et des autres cotisations sociales.

5,7% du revenu brut des ménages est attribué aux primes de l’AOS

Les données de l’OFS permettent de répartir tous les ménages en cinq groupes de revenus de taille identique (quintiles). Le cinquième des ménages au revenu le plus faible vit avec moins de 5021 francs par mois et fait état d’un revenu brut moyen de 3542 francs (tab. 1). Le quintile le plus riche, en revanche, génère un revenu brut supérieur à 13 687 francs et, en moyenne, de 20 302 francs par mois. Les 60% restants ont un revenu brut compris entre 5021 et 13 687 francs.

En considérant l’ensemble des ménages, on peut dire que 5,7% du revenu brut ou 7,2% du revenu disponible est consacré aux primes de l’AOS. Il existe cependant des différences importantes entre les groupes de revenus. Pour les ménages au revenu le plus faible, ces pourcentages sont respectivement de 12,3% et 14,4%, et pour les ménages les plus riches, de seulement 3,5% et 4,7%. Pour les 60% des ménages au revenu moyen, le pourcentage de l’assurance obligatoire oscille entre 5,3% et 8,2% du revenu brut ou entre 6,7% et 9,9% du revenu disponible. La part des assurances complémentaires et autres dépenses de santé est également plus importante chez les ménages au revenu le plus faible, même si les dépenses sont moins élevées en chiffres absolus.

Alors que la part des primes par tête de l’AOS varie fortement selon le quintile considéré, le total des dépenses de transfert obligatoires atteint des montants similaires pour tous les ménages: si on additionne les impôts, les assurances sociales et les primes de l’AOS des différents groupes de revenus, la part de ces dépenses est comprise entre 25,4% et 29,5%.

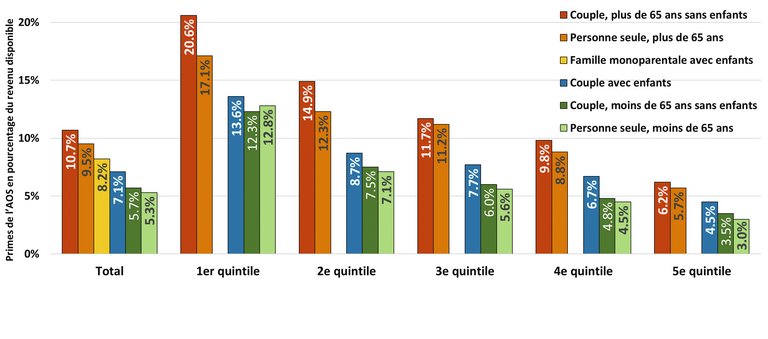

La part des primes est la plus élevée chez les couples de 65 ans et plus

La ventilation par type de ménages de la figure 1 (ou tableau 2, en ligne) montre que les couples et les personnes seules plus âgés sont ceux qui consacrent en moyenne le pourcentage le plus élevé de leurs dépenses aux primes de l’AOS. Viennent ensuite les familles monoparentales et les couples avec enfants, suivis des personnes seules et des couples de moins de 65 ans sans enfants, dont les primes ne représentent que 4% environ du revenu brut du ménage ou 5 à 6% du revenu disponible.

La subdivision des différents types de ménages par groupe de revenus révèle également que les personnes âgées consacrent la part la plus élevée aux primes: dans le groupe de revenus le plus faible, elles dépensent 20,6% de leur revenu disponible pour les primes, tandis que les couples avec enfants y consacrent 11,2%. Par contre, il faut interpréter ces chiffres avec prudence dans la mesure où les familles ont des dépenses plus élevées que les personnes plus âgées. Pour elles, des dépenses proportionnellement plus faibles peuvent aussi représenter une charge plus importante.

Selon l’OFS, les personnes âgées destinent également une part plus importante du revenu brut du ménage à «d’autres dépenses de santé», c’est-à-dire aux médicaments, aux lunettes de vue, aux produits de santé ou aux prestations de médecin, dentiste ou laboratoire. Alors que ces coûts s’élèvent en moyenne à 2,6% en Suisse, ils sont respectivement de 4,7% et 5,3% pour les personnes seules et les couples de 65 ans et plus.

Figure 1: Dépenses des ménages pour les primes de l’AOS en pourcentage du revenu disponible (enquête sur le budget des ménages 2012–2014, Office fédéral de la statistique) a .

a Une ventilation par quintile n’était malheureusement pas disponible pour les familles monoparentales. Les données détaillées figurent dans le tableau en annexe à la version en ligne.

La Suisse italienne dépense plus pour les primes, la Suisse romande pour les dépenses obligatoires

Parmi les différentes régions linguistiques, les ménages de Suisse alémanique et de Suisse romanche ne dépensent que 5,4% de leur revenu brut pour les primes contre 6,1% en Suisse romande et 6,9% en Suisse italienne. Malgré ce pourcentage, la Suisse italienne affiche des dépenses obligatoires (26,5%) inférieures à la Suisse alémanique / Suisse romanche (26,9%) et à la Suisse romande (28,8%) où les impôts élevés sont déterminants. Le canton de Vaud, par exemple, se classe en deuxième position, derrière le Tessin, avec un taux de 6,3% pour les primes. Fort d’une charge fiscale de 14,5% (moyenne suisse = 11,8%), le canton de Vaud prélève les dépenses de transfert obligatoires les plus élevées avec 30,4% (27,3% pour l’ensemble de la Suisse).

Bilan et conclusion

Les chiffres évoqués montrent que le niveau des primes de l’AOS varie considérablement pour les ménages en Suisse. Tandis que ceux à faible revenu doivent y consacrer une part importante, les ménages classés dans les quatre autres groupes dépensent en moyenne moins de 10% de leur revenu disponible pour leur assurance obligatoire; et même moins de 5% pour le cinquième le plus riche. Ce constat invite à proposer quelques pistes de réflexion pour les discussions politiques actuelles.

Les différences importantes exigent la mise en place d’un soutien ciblé des ménages à faible revenu. La question de la répartition des charges redevient centrale lorsque les primes de l’AOS représentent un énorme fardeau pour certains ménages, alors que d’autres peuvent les payer sans problème. Il appartient aux cantons de mettre en place un système de soutien ciblé et pertinent via les réductions de prime. Le fait que la politique cantonale de réduction des primes se concentre de plus en plus sur le besoin de soutien des personnes âgées plutôt qu’aux actifs et aux jeunes [8] confirme ou rend plausible les résultats présentés ici.

Un financement uniforme est nécessaire afin d’alléger la charge qui pèse sur les payeurs de primes – et les primes par tête. Actuellement, les prestations ambulatoires sont entièrement financées par les primes, tandis que les prestations hospitalières (avec séjour) sont principalement financées par l’impôt. Par conséquent, le transfert des traitements avec hospitalisation vers l’ambulatoire soulage le contribuable, mais pèse sur le payeur de primes. Inversement aux impôts, les primes par tête de l’AOS ne tiennent pas compte de la situation économique et imposent de ce fait des efforts disproportionnés aux ménages financièrement plus faibles. Grâce au financement uniforme des prestations ambulatoires et hospitalières, il serait possible de mettre fin à cette situation, mais aussi de libérer un grand potentiel d’efficacité.

Le poids financier qui pèse sur une partie des ménages ne justifie pas un plafonnement des coûts pour l’ensemble des soins. De nombreux acteurs soulignent le poids financier inacceptable des primes et se servent de cet argument pour exiger la mise en place d’un plafond contraignant ou d’un budget global; une exigence pourtant discutable au regard des différences importantes entre les ménages. En effet, le plafonnement des coûts impacterait l’ensemble de la prise en charge médicale, alors qu’elle est généralement très appréciée et financièrement acceptable pour la plupart des ménages. Dans le même temps, les personnes moins nanties, qui profitent le plus du financement solidaire de l’accès aux soins, seraient les premières touchées et les grands perdants d’une médecine à deux vitesses [9].

Tableau 2: Dépenses des primes de l’assurance obligatoire selon le type de ménages et le groupe de revenus (enquête sur le budget des ménages 2012–2014, Office fédéral de la statistique).

Total

1er quintile

2e quintile

3e quintile

4e quintile

5e quintile

Personne seule, moins de 65 ans

Ø Revenu brut d’un ménage (CHF)

7029

2753

5020

6390

8117

12 845

Primes en % du revenu brut

4,1%

10,8%

5,8%

4,4%

3,5%

2,2%

Primes en % du revenu disponible

5,3%

12,8%

7,1%

5,6%

4,5%

3,0%

Personne seule, plus de 65 ans

Ø Revenu brut d’un ménage (CHF)

4992

2351

3201

4086

5413

9899

Primes en % du revenu brut

7,7%

15,3%

11,2%

9,8%

7,6%

4,0%

Primes en % du revenu disponible

9,5%

17,1%

12,3%

11,2%

8,8%

5,7%

Couple, moins de 65 ans sans enfants

Ø Revenu brut d’un ménage (CHF)

12 758

5957

9274

11 644

14 404

22 485

Primes en % du revenu brut

4,4%

9,9%

5,9%

4,7%

3,7%

2,6%

Primes en % du revenu disponible

5,7%

12,3%

7,5%

6,0%

4,8%

3,5%

Couple, plus de 65 ans sans enfants

Ø Revenu brut d’un ménage (CHF)

8283

3974

5595

7105

8933

15 779

Primes en % du revenu brut

8,8%

17,4%

12,9%

10,1%

8,3%

4,8%

Primes en % du revenu disponible

10,7%

20,6%

14,9%

11,7%

9,8%

6,2%

Couple avec enfants

Ø Revenu brut d’un ménage (CHF)

13 644

6525

9525

11 778

14 838

25 527

Primes en % du revenu brut

5,5%

11,2%

7,2%

6,2%

5,3%

3,3%

Primes en % du revenu disponible

7,1%

13,6%

8,7%

7,7%

6,7%

4,5%

Famille monoparentale avec enfantsa

Ø Revenu brut d’un ménage (CHF)

8500

Primes en % du revenu brut

6,7%

Primes en % du revenu disponible

8,2%

a Une ventilation par quintile n’était malheureusement pas disponible pour les familles monoparentales.

Correspondance

Dr méd. Jürg Schlup Président de la FMH Elfenstrasse 18 Case postale 300 CH-3000 Berne 15

6 Hehli S. Prämienbelastung ist weniger hoch als behauptet. NZZ, 14 décembre 2018.

7 Les données les plus récentes de l’enquête sur le budget des ménages permettant une différenciation selon la classe de revenu, le type de ménages, la région linguistique, etc. dataient, au moment de la rédaction, des années 2012 à 2014. URL: https://www.bfs.admin.ch/bfs/fr/home/statistiques/sante/cout-financement.html (dernier accès: 26.7.2019).