Les médecins qui envisagent de changer la structure organisationnelle de leur cabinet médical – de l’entreprise individuelle ou société simple en société anonyme (SA) ou société à responsabilité limitée (Sàrl) – citent principalement trois raisons: en première position figure l’économie fiscale, suivie de la question de la responsabilité et ensuite de l’argument qu’une SA ou Sàrl facilite la succession. Regardons maintenant ces motifs de plus près.

L’économie fiscale

En premier lieu, il faut tenir compte des différences fiscales concernant:

Le cabinet individuel ou le statut d’associé d’un cabinet de groupe

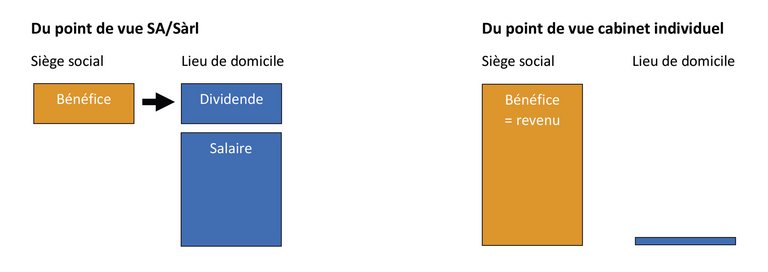

Le revenu de l’activité médicale du médecin est imposé au lieu de la prestation, c’est-à-dire au lieu du cabinet. Le capital de l’entreprise est aussi imposé (impôt sur la fortune) au lieu du cabinet. D’autres revenus accessoires, p. ex. les revenus de la fortune, la valeur locative, etc., sont imposés au lieu de domicile. La fortune privée comme un portefeuille d’actions ou des immeubles habités en propre sont soumis à l’impôt sur la fortune au lieu de domicile. Si le lieu de domicile et le cabinet ne sont pas situés dans la même commune ou dans le même canton, il est procédé à une répartition fiscale intercommunale ou intercantonale.

SA ou Sàrl

Le médecin touche un salaire, il est employé et déclare donc son salaire au lieu de domicile. Le bénéfice généré par son cabinet SA/Sàrl est imposé au siège du cabinet. Le bénéfice de la SA/Sàrl peut/doit être versé sous forme de dividende et est imposé à un taux réduit comme impôt sur le revenu au lieu de domicile du médecin (participation d’au moins 10%). La participation à la SA est évaluée à la valeur de rendement et imposée comme fortune au lieu de domicile (les actions ou participations sont des titres). Si la SA/Sàrl réalise continuellement des bénéfices, cela peut représenter un multiple de la valeur nominative des actions.

Calcul comparatif

Prenons le canton d’Argovie, qui applique une fiscalité moyenne:

Revenu de l’activité indépendante CHF 300 000, imposable au tarif B, commune d’Aarau: canton CHF 27 000, commune CHF 23 000, Confédération CHF 25 000. Total charge fiscale en tant qu’indépendant CHF 75 000.

Revenu en tant qu’employé de la propre SA CHF 200 000, dividende CHF 85 000 (rabais sur dividende de 40%), imposable au tarif B, commune d’Aarau: canton CHF 20 800, commune CHF 18 000, Confédération CHF 23 000. Total CHF 61 800.

Bénéfice de la SA/Sàrl CHF 100 000, impôt canton d’Argovie CHF 7900, Confédération CHF 7200. Total CHF 15 100.

CHF 61 800 + CHF 15 100 = charge fiscale totale en tant que propriétaire de la SA du cabinet CHF 76 900. Dans ce cas, on ne réalise donc pas vraiment une économie d’impôt. L’impôt sur la fortune n’a pas été pris en compte dans cet exemple. Suivant le bénéfice de la SA et la valeur de rendement calculée par l’administration fiscale, la valeur de la SA augmentera considérablement.

Nous n’avons pas non plus tenu compte de l’impôt anticipé de 35%, d’un éventuel impôt sur le capital de la SA et de la constitution de la réserve légale.

Le seul véritable effet d’économie se situe au niveau de l’AVS, étant donné que le revenu de l’activité lucrative est réduit de CHF 100 000. Le médecin économise ainsi environ CHF 10 000 de cotisations à l’AVS.

En contrepartie, la charge pour la fiduciaire augmente. Il faut établir un rapport de gestion et une déclaration d’impôt supplémentaire pour la SA, et procéder à la déclaration minutieuse de l’impôt anticipé. De plus, l’impôt anticipé ne peut pas être perçu, mais est compensé de façon différée avec les impôts de l’année suivante.

Différences fiscales fondamentales: présentation graphique de l’impôt sur le revenu.

La restructuration de l’entreprise individuelle en personne morale engendre une importante charge administrative. Du numéro RCC à l’abonnement de téléphone, tout doit être modifié.

Souvent, les rachats dans la caisse de pension ainsi qu’un salaire assuré élevé auprès de la caisse de pension sont utilisés pour compenser les lacunes de prévoyance causées par les études. En tant que salarié de la propre SA, ces possibilités sont fortement restreintes.

Les rachats d’années de cotisation dans la caisse de pension chez les indépendants sont libérés à 50% des cotisations AVS. Cette règle ne s’applique pas aux salariés.

SA du cabinet avec deux ou plusieurs médecins

Dans notre exemple, deux collègues médecins décident de fonder une SA dans laquelle chacun détient une participation de 50%. Ils décident aussi d’un salaire de base de deux tiers et d’un versement de dividendes d’un tiers du bénéfice attendu de CHF 600 000. Les deux travaillent à un taux d’occupation égal, l’un, l’actionnaire A, génère CHF 350 000, l’autre, l’actionnaire B, CHF 250 000. Ils se versent chacun un salaire de CHF 200 000, le reste est versé sous forme de dividende. Les deux détiennent chacun 50% des parts, le bénéfice est donc distribué à parts égales de CHF 100 000. L’actionnaire A ne sera pas satisfait de cette solution, car, par rapport à l’actionnaire B, il a généré CHF 100 000 de plus, mais ne touche que CHF 50 000, les autres CHF 50 000, il en fait cadeau à l’actionnaire B parce que celui-ci participe, de par la loi, au bénéfice à hauteur de 50%.

Contrairement à la plupart des PME, les médecins génèrent eux-mêmes le chiffre d’affaires par leur activité. C’est pourquoi il n’est que rarement possible d’obtenir une répartition juste et exacte du bénéfice.

Pour les cabinets de groupe classiques (société simple), chaque sociétaire touche le produit de son travail.

Dans quelles situations la SA ou la Sàrl sont-elles recommandées?

On peut donc légitimement se demander dans quelles circonstances une SA ou Sàrl peut représenter le bon choix. Eu égard à tous les cantons et leurs particularités fiscales, il n’existe pas de solution toute faite. Suivant la situation personnelle et le bénéfice du cabinet, une restructuration peut être attrayante déjà à partir d’un bénéfice de CHF 300 000. D’autre part, en cas de situation personnelle différente et suivant le canton, il se peut que ce choix ne soit judicieux qu’à partir de CHF 600 000. Quoi qu’il en soit, il faut toujours procéder à un calcul individuel en tenant compte de la solution de caisse de pension existante et du canton respectif dans lequel est situé le cabinet.

La transformation du cabinet individuel en SA ou Sàrl peut être judicieuse si le lieu de domicile se trouve dans un canton fiscalement avantageux et que le cabinet est situé dans un canton à fiscalité moyenne. Notre exemple: cabinet dans le canton de Zurich, lieu de domicile dans le canton de Schwyz. Ici aussi, il est fondamental de procéder à un calcul tenant compte de toutes les conséquences à long terme avec l’appui d’un conseiller expérimenté.

Croissance et expansion

Nous observons de plus en plus souvent la formation de cabinets de groupe incluant plusieurs fournisseurs de prestations (physiothérapie, conseil nutritionnel, etc.), avec pour objectif d’offrir aux patients les prestations médicales sous un seul et même toit. Si ces centres ambulatoires sont fondés par plusieurs médecins qui engagent d’autres médecins et thérapeutes comme fournisseurs de prestations, la problématique d’une répartition inéquitable du bénéfice est désamorcée. Comme les fournisseurs de prestations employés ne sont ni actionnaires ni copropriétaires, le bénéfice qu’ils engendrent est réparti parmi les actionnaires selon leur participation dans la société. Il en résulte donc un équilibrage des gains réalisés individuellement.

La question de la responsabilité

Seul le capital social de la personne morale répond des engagements, c’est juste. Mais quels sont les risques réels? Il est rare qu’un cabinet médical fasse faillite. C’est la branche avec le plus faible risque de faillite. Cependant, l’erreur médicale représente le véritable risque, raison pour laquelle les médecins doivent conclure une «responsabilité civile professionnelle» pour obtenir l’autorisation cantonale. La responsabilité civile professionnelle se réfère toujours à une personne, indépendamment du fait que le médecin soit indépendant ou employé de sa propre SA/Sàrl.

La succession

La préférence du repreneur pour une SA existante ou non n’est généralement pas motivée par des aspects économiques.

Ce sont plutôt les médecins qui cherchent un repreneur qui pensent que la SA est plus attrayante et moderne. D’autre part, l’économie fiscale réalisée lors de la vente entre aussi en ligne de compte, notamment le «gain en capital non imposable».

Celui-ci correspond à la valeur dépassant la valeur comptable (actifs du bilan), p. ex. d’un appareil à ultrasons qui possède une valeur réelle de vente sur le marché de plusieurs milliers de francs, mais qui figure à la valeur zéro dans la comptabilité parce qu’il a été entièrement amorti. Ou au «goodwill» (la valeur immatérielle) qui résulte notamment de l’effectif des patients existants.

Si nous partons du principe que la SA a un capital social de CHF 100 000, que les valeurs amorties à zéro présentent encore une valeur réelle de CHF 10 000 et qu’il existe un goodwill de CHF 10 000, nous parlons d’un prix d’achat des actions de CHF 120 000. Cette différence entre prix de vente et capital social de CHF 20 000 équivaut au «gain en capital non imposable».

Un médecin pourrait avoir l’idée de ne pas verser les bénéfices sous forme de dividendes au fil des années et de retirer ce capital comme gain en capital non imposable lors de la vente. Il s’agirait alors d’évasion fiscale, ce qui peut coûter cher. Il existe bien des idées à ce sujet que l’administration fiscale connaît bien aussi. Dans ce contexte, il faut également tenir compte de la période de blocage lors de la vente d’actions. Pour réaliser un gain en capital non imposable, il faut détenir les actions pendant au moins cinq ans.

Le règlement de la succession pour une entreprise individuelle se nomme tout simplement liquidation, indépendamment du fait qu’elle soit vendue ou fermée. Par rapport au gain en capital non imposable, le législateur accorde ici un «impôt de liquidation privilégié». Seule ombre au tableau, l’AVS perçoit sa cotisation sur la totalité du montant de liquidation privilégié.

Conclusion

Une analyse minutieuse de la situation et une planification tout aussi minutieuse en prenant en compte la prévoyance auprès d’un conseiller expérimenté et connaisseur de la branche sont donc indispensables.